“小数据”对公司的价值不可忽视

加班费还可以细分为工作日加班的1.5倍加班费周末的2倍加班费以及国家法定假日的3倍加班费

身处大数据时代,众多公司纷纷引入并拥抱大数据,然而“小数据”对公司的价值同样不可忽视。所谓“小数据”,并不是与大数据对立的,而是指针对特定问题所收集、处理和分析的相关数据。可以说,大数据是全面的数据,小数据是精细的数据,对大小数据的管理和应用程度也能够反映出一家公司管理上的“粗与细”。

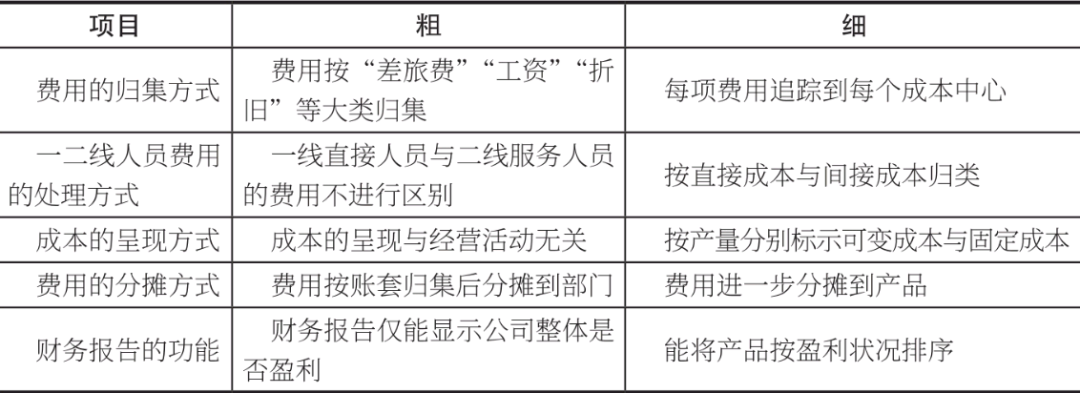

下面这张对照表能够直观地体现管理“粗与细”的差异。

1、管理粗放型公司发生的费用往往只按大类归集,比如费用会分为差旅费、工资、折旧等大类;而管理精细型公司常常会将每项费用追踪到每个成本中心。

2、管理粗放型公司一般不会区分车间操作工这类一线直接人员与不带来直接产出的二线服务人员的费用,比如直接作业的操作工与给生产线送料的辅助人员被统称为车间人员,对其费用不做细分;而管理精细型公司会将车间人员再细分成直接人员与间接人员,并将其成本分别归入直接成本与间接成本。

3、管理粗放型公司从其报表上往往无法看出成本与经营活动的关系;而管理精细型公司会按产量分别标示出可变成本与固定成本,从而能够更好地做设备投资的保本点测算。

4、管理粗放型公司对费用按账套归集后,会以统分的方式分摊到部门,比如一家公司的IT成本,会按人员数量分摊到销售部、生产部、采购部等经营部门;而管理精细型公司会将费用按资源消耗特征进一步分摊到产品,比如对IT成本就不是简单地按人员数量分摊,而是按各个部门使用的电脑数量分摊。显然,后者的分配方法更加合理。

5、管理粗放型公司的财务报告只能显示公司整体是否盈利,即利润表只能做到净利润这个层次;而管理精细型公司会对数据进一步细化,能将产品按盈利情况排序,因而能够轻松地找到利润贡献最高的产品。比如某公司60%的营收来自A产品,但通过数据细化后,却会发现60%的利润其实来自C产品。从上面一系列对比可以看出,一家公司管理水平的高低,很大程度体现在“数据的颗粒度”或者说“数据的精细度”上。有句话大家也许都听说过:“魔鬼藏在细节中。”数据的颗粒度就是这样的细节,它反映的是一家公司在管理上的专业程度。那么,我们应当如何运用好小数据来细化数据颗粒度呢?

会不会对数据进行分类,分类分得有多细,体现了专业与业余的差别。举个简单的例子,我们普通人计算睡眠时间,一般只会根据上床与起床的时间,大概算出自己睡了几个小时。而研究睡眠问题的专家却会对睡眠情况认真观测,仔细记录,并将睡眠时间分成三类,包括浅睡眠、深睡眠与快速眼动睡眠。通过这样的分类,睡眠专家发现真正决定睡眠质量的是快速眼动睡眠的时长。

同样的道理,如果我们要将财务数据分析做得精确到位,也需要对数据进行恰当而精细的分类。比如在计算人员成本的时候,我们可以先按人员与产量是否联动的特性将人员分成直接人员与间接人员。一线操作工是直接人员,办公室人员基本上都是间接人员,而一线操作工的成本又可以分成基本工资、岗位津贴、五险一金、加班费与班车、食堂等公摊费用。加班费还可以细分为工作日加班的1.5倍加班费、周末的2倍加班费以及国家法定假日的3倍加班费。

之所以要分这么细,是因为财务数据看到的只是“果”,想要控制成本,就必须在前端的“因”上发力,比如岗位津贴与基本工资受劳动法的保障程度不同,如果公司遇到像新冠肺炎疫情这样的不可抗力因素,扣减员工的岗位津贴不属于违法行为,但要是扣减基本工资,就涉及侵犯员工的法律权利了,所以一定不能混为一谈。进行这样的细分,还可以引发管理措施上的改进,比如公司财务部可以对薪酬设计一个合理的比例,既能保证员工的权利,又能给企业留有一定的成本减控空间。

例如,某制造业工厂有上万名员工,每月的加班费都是一项很大的开支。记得有一次开月度成本分析会时,生产经理指出2月份加班费比1月份增加了35万元,是因为过年发放的加班费较多,对此总经理表示认同。但当总经理看到财务部提供的加班费分析明细表后,却不禁皱起了眉头。

上表对加班工时进行了细分,从表中可以看到,2月因为有春节假期,法定假日较长,3倍工资加班工时占总加班工时的比例达到30%,而1月只有元旦一天法定假日,3倍工资加班工时比例仅为5%,这样的数据看似合理,但与去年同期相比却会发现有问题。去年2月春节的出货量与今年2月的大致相当,但在去年2月,3倍工资加班工时仅占总加班工时的15%,这说明今年在排班上有问题,计划部需要对此负责。然而,计划部对排班计划进行了仔细排查,并没有发现问题。真正的问题其实出在采购端,因为采购部门协调不当,导致春节前材料短缺,等到材料到货可以生产的时候,却又赶上了过年放假,工人在此时加班,就会让3倍工资加班工时大量增加。

通过这个例子可以看出,数据的细化可以追踪到具体的责任部门,到底在哪个环节出了问题,而细化的一个关键操作就是分类。不难想象,如果我们当时不对加班工时进行分类,生产经理很可能会用粗略的解释将问题一笔带过。由此可见,数据分类就像是一把“手术刀”,可以帮我们如庖丁解牛般切入企业经营的多个层面,找到核心问题。

在上面这个案例中,还有一个值得注意的关键要素:历史成本。在管理会计中,历史成本是一个很好的对照坐标,可用于衡量可比参数之间的差异,这种衡量有点像统计学里的同比。

很多公司的运作都有一定的时段模式,比如消费电子类产品的销量会在圣诞节购物高峰出现季节性波动,像苹果就会出现三、四季度销量猛增,来年一、二季度销量明显下滑的现象。在这种情况下,我们对本季度数据与上季度数据进行环比就意义不大了,不妨考虑进行同比——将本季度数据与历史同期数据进行比较(见表)。

► 电费(夏天用电高峰的同月比较)

► 新产品研发费(9月新机型上市,相应的这一季度产品开发费多)

► 租赁费(旺季冲量时的机器租赁费)

► 春节后的招聘费(解决用工问题)

► 固定的年度展销会开支(如全球供应商大会等的开支)由于每个行业的特性不同,再加上2B与2C企业有不同的产销方式,这些差异使不同的企业具有不同的可比历史成本项目。此时我们首先要考虑的不是上述项目是否适用于自己企业,而是要对“历史成本”这个概念有清晰的认知,能够找到自己企业独特的历史成本进行研究,进而能够找出其背后的资源耗用规律。

这里需要指出的是,在进行历史成本的同期比较时,所谓的“同期”只是相对的概念,我们不必拘泥于严格的期限,而是要格外重视数据的“可比性”。比如在做最低销量保本测算时,每年的4月一般是销售淡季,但有时淡季时段也会因为市场端的变化而出现前后移动,所以我们不一定非得用今年4月的数据与去年4月的数据相比,而是可以与去年销售淡季5月的数据相比。再如某公司今年3月的产值是5.5亿元,而去年7月的产值是5.6亿元,那这两个月的用工人数就有可比性——在产值接近的情况下,去年7月用了1.2万名员工,而今年3月用了1.4万名员工,这表明,今年的人工效率出现了下滑,问题出在哪里,就值得我们去挖掘一番。

类似这样的“小数据”问题还有很多,它们体现的正是数据颗粒度的精髓,也是将平庸公司与优秀公司区别开来的关键所在。

| 本文转载自:管理会计知识汇 作者:钱自严 摘选:管理会计的30个实操工具

粤公网安备 44010602010999号

粤公网安备 44010602010999号