财务分析是企业发展决策的关键。具体而言,财务分析要指出问题,找出对策,落实责任,到期考核。这么下来,财务分析自然突破了财务的范畴,成了“一把手”工程。

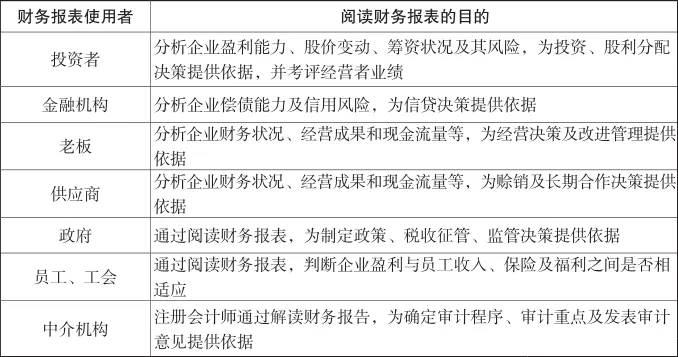

对于财务报表,阅读人不同,发挥的作用也不同。内部人(经营班子)看财务报表,目的是发现问题,改进企业管理,提高经营效率;上级单位(控股公司)看财务报表,目的是为了加强监督监管,防止舞弊;外部人(潜在投资者)看财务报表,作用是甄别企业的真实信息,对企业的经营前景与财务状况进行预判。不同人阅读财务报表,其目的都不同,如图所示:财务分析不仅能为财务部门提供各种账务信息,还发挥着管理工具的作用。其作用体现在以下几方面:1、提供经营决策信息。资产负债表、利润表、现金流量表反映了企业的财务状况和经营收益情况,财务报表表面所显示的数据信息是非常有限的,只有对财务报表进行偿债能力、营运能力、盈利能力、发展能力、现金流量方面的深入分析,管理者才能获得准确的经营决策信息,明确企业的未来发展方向。2、有利于加强企业内部管理。分析企业的盈利能力可以了解企业的收入、成本支出情况;分析销售与采购存在的不足,完善相关管理制度,降低采购成本,合理地加强销售力度;跟踪企业内部管理制度的执行情况,对相关人员进行业续考核。3、加强风险管理。财务分析有助于了解企业的偿债能力、资本结构;通过偿债能力分析,管理者可加强对财务风险和经营风险的掌控,有效实施风险防范措施,为企业发展提供良好的运行环境;合理制订筹资、投资计划,充分考虑企业现有的负债、偿债能力、筹资渠道、投资项目获利水平、企业发展目标、市场行业发展趋势等因素,不断优化企业的资本结构。管理者需要将财务分析融入企业管理中,使之成为企业管理强有力的工具。肤浅的财务分析类似医生做体检,不过是通过指标对比找出异常数据,也就是找差异、抓异常点。层次更高的财务分析,可结合业务找到异常数据背后的故事,如同给病人下诊断书。能成为管理工具的财务分析,要求财务分析不能仅仅满足于找原因,还要提出解决方案,如同开药方。1、能成为管理工具的财务分析应以财务数据为依托,分析数据背后的业务。应由财务部门牵头,相关部门人员参与进来。没有企业相关部门业务人员的参与,财务分析很容易流于就数字论数字。只有财务与业务通力合作,财务分析才有可能切入业务深处,成为管理的工具。做财务分析可分两步走:第一步是数据分析,第二步是业务分析。财务人员对财务数据异常要有足够的敏感,能快速抓住异常可能的原因及后果。财务分析能否起作用,推动业务改进是关键。不能帮助改进业务,财务分析就是形象工程;仅仅改进财务工作,财务分析就是自娱自乐。财务分析需要大胆走进业务、探究业务,找出数字背后的故事,把定位问题变成解决问题,把推脱责任变成分派任务。如此闭环往复作业,便可实现从财务分析到经营分析的蜕变。例如,某制造企业A公司,以下着重分析其资产负债率、设备成新率、营业周期、销售规模、投资回报率等。A公司资产负债率为30%,低于50%的行业水平。公司偿债能力强,风险低;财务杠杆效应低,经营保守,规模有较大提升空间。A公司设备成新率为29%,远低于60%的行业水平。工业中设备是重要环节,发展后劲不足;主体设备使用均达到20年,亟须更新换代。营业周期为75天,远低于300天的行业水平。经营资金流动效率高,实质是关联交易、假象;闲散资金亟须找到投资途径。销售收入规模未过亿元,为国内同行业的30%。销量较小,意味着过高的单件固定成本影响销售,并形成恶性循环,扩大销售是重中之重。投资回报率为3%,低于6%的行业水平。过低的投资回报率将打击投资者积极性,不利于再投资,影响合作。业务分析是指结合业务定位原因,找到问题的症结。我们要着重分析A公司市场、成本、投资、现金等方面。例如,A公司外销市场占比过小,销售对象单一,无法体现规模效应,这对利润及现金流的回收都有较大风险;利润低的原因在于,关联交易设定利润低,边际利润低,固定费用高;设备老化严重,资产盈利能力大幅下降。A公司应该寻求新的利润增长点。第一步,要想做到精准,必须具备扎实的财务知识;第二步,要想做到恰到好处,财务人员需把自己融入业务之中。2、能成为管理工具的财务分析建议可分为以下三个步骤、五个方面。第一步,全面财务分析,从财务的角度揭示公司存在的问题、潜在的风险。第二步,结合业务实际,找出财务数据背后的业务原因,提出解决之道。第三步,专项分析,找出短板,深挖吃透,重点突破,立项推动解决问题。(1)从分析公司特点出发。公司的经营有其特点,在抓住其特点的情况下进行财务分析,有利于做出更有效的判断;(2)财务三表。通过公司财务报表数据指出需要说明的变化点;(3)数据分析。对相应财务数据进行对比分析,查找差异点及其原因;(4)生产经营情况分析,对主要经济指标进行对比分析,查找差异点及其原因;3、能成为管理工具的财务分析应着重提高财务人员综合水平。财务分析对财务人员的综合水平要求特别高,除了专业知识,财务人员还要掌握政府财政政策、市场发展前景、企业战略目标等,从管理层角度进行财务分析,为管理者经营决策提供更加准确的数据信息。要加大财务人员培训力度,利用互联网环境及时掌握国家经济动态,鼓励其积极参加学术讲座。建立员工激励考核机制,增强财务人员工作的积极性和独立性,提高其综合素质。财务分析是企业发展决策的关键,管理者要有效利用财务分析,加强表外数据分析,提升财务报表分析的质量,完善数据的时效性、准确性、可靠性,充分掌握企业的经营状况,从而制定科学合理的财务决策,促进企业健康可持续发展。财务分析一定要结合实际,服务于业务部门。具体而言,财务分析要指出问题,找出对策,落实责任,到期考核。这么下来,财务分析自然突破了财务的范畴,成了“一把手”工程。

作为财审数字化转型服务的提供商,观微科技为企业信息披露提供了强有力的方案和可靠的落地工具LucaNet EPM平台,帮助企业轻松应对多系统、多板块、多口径、多币种等多元化的需求和数据整合,解决企业财报披露过程中遇到的各种困难和挑战,同时也构建起企业自有的财务数据中台,让管理会计轻松应对企业经营决策过程中所要求的各种数据分析需求,为管理层的决策提供坚实可靠的数据支撑。

观微从业务和财务融合的管控需求出发,反向梳理客户现有各个系统,携手德国蓝科LucaNet,利用成熟的财务模型,实现跨系统、跨组织的数据整合,系统将根据财务人员配置的抵销规则自动高效的完成财务合并工作。合并抵销过程前端化、透明化,便于财务人员快速、直观的追溯每个抵销结果的来源。

用户可自定义制作任意格式、任意数量的管理报告模板,并通过“一键生成”的方式,瞬间获取到大量曾经需费时费力手工编制的报表。整个过程保证报表样式个性化,报表生成自动化,报表制作配置化。

对用户数据进行有效利用的BI工具,对企业中现有各系统的数据进行建模、统计和分析,并以报表、可视化的图形等方式进行数据展现,将数据转化为决策依据,为企业进行商业战略提供助力。

观微科技LucaNet EPM解决方案可实现多维编制、多维控制、多维分析、闭环管理。

用户可以任意选取系统中的维度,例如时间、组织架构、报表口径、预算或实际数据等,随意进行各类报表数据查看、多维分析、纵向横向对比等,任何报表数据均支持钻取至原始凭证或原始单据的穿透查询。

预算管理系统可帮助企业业财一体化体系的搭建,强调指标内在的业务与财务逻辑关系,在平台上构建完整的指标联动性,保证模型符合业务规则,能够确保预算的准确性与科学性。同时预算的编制内容、分析维度灵活可变,用户可根据业务的变化对模型进行调整和完善。

粤公网安备 44010602010999号

粤公网安备 44010602010999号